DAI nunca se rinde.

Algunos han calificado el diseño excesivamente colateralizado de DAI como ineficiente desde el punto de vista del capital, pero uno de los ingenieros de protocolo de MakerDAO dice que precisamente por eso DAI se ha convertido en la mayor y más duradera stablecoin descentralizada del mercado.

"Desde los primeros pasos para el diseño de todo el sistema, hemos apostado por la resiliencia y la seguridad", dijo Sam MacPherson en la conferencia Mainnet de Messari en Nueva York el mes pasado.

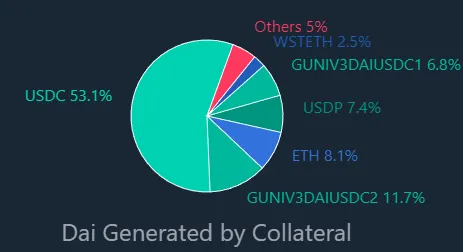

Lanzado en 2017, ese diseño sobrecolateralizado significa que cada dólar de DAI en circulación está respaldado por más de un dólar en otra criptomoneda. La proporción específica puede variar dependiendo de la criptomoneda que se utilice para la emisión de tokens, siendo las criptomonedas más volátiles o menos consolidadas las que requieren de una proporción mucho mayor.

Tener más garantías que el DAI en circulación evita que el sistema se desmorone en caso de que los mercados de criptomonedas se desplomen y caigan en picado (como se sabe que ha ocurrido últimamente).

Este diseño es bastante diferente al de Tether o USDC.

"Estas están colateralizadas centralmente fuera de la cadena", dijo MacPherson, hablando de las dos mayores stablecoins por capitalización de mercado. "La gente dará dólares estadounidenses a un custodio como Circle, y entonces ellos acuñarán USDC contra eso. Este pagaré puede ser canjeado posteriormente por los dólares estadounidenses que depositaron originalmente".

Según se informa, esas stablecoins centralizadas también están respaldadas por instrumentos financieros más tradicionales, como letras del tesoro y dólares reales, en lugar de activos como Ethereum (ETH) o Wrapped Bitcoin (WBTC).

El diseño de Maker también difiere drásticamente del experimento de stablecoin en llamas que era la UST de Terra.

En mayo, UST, que en ese momento tenía una capitalización de mercado de 18.600 millones de dólares y el título de la cuarta mayor stablecoin del mercado, implosionó, acabando con el patrimonio de inversores de todo el mundo.

A diferencia de Tether y DAI, UST era una "stablecoin algorítmica", respaldada por un mecanismo único de quema y emisión vinculado al token de gobernanza LUNA de Terra. Para acuñar 1 UST, los usuarios debían comprar primero LUNA y luego intercambiar 1 dólar del token, "quemándolo" y retirándolo de la circulación.

También podían moverse en la dirección opuesta, quemando 1 UST por 1 dólar de LUNA.

Este mecanismo daba a los especuladores una oportunidad de arbitraje. Cada vez que la UST caía por debajo de 1 dólar, por ejemplo, los usuarios podían comprar la stablecoin con descuento por, digamos, 0,98 dólares, cambiarla por 1 dólar de LUNA (según el diseño del protocolo) y luego vender ese 1 dólar para embolsarse los 0,02 dólares. Obviamente, son sólo céntimos, pero los traders de grandes cantidades podrían obtener un buen beneficio aprovechando este mecanismo a escala.

El fondo se derrumbó cuando muchos de esos mismos grandes traders comenzaron a abandonar el ecosistema en medio de la caída simultánea de Bitcoin. Al igual que la criptomoneda número 1 cayó de 39.700 dólares a unos 28.900 dólares en el lapso de tres angustiosos días, la capitalización de mercado de UST se desplomó a poco más de 1.000 millones de dólares.

Hoy, UST cotiza a 0,03 dólares y tiene una capitalización de mercado de poco más de 304 millones de dólares.

Además de destrozar a los inversores, la destrucción de Terra también ha renovado el escrutinio de todo el espacio de las criptomonedas, y en algunos círculos dominantes ha convertido el concepto de "stablecoin" en un chiste. ("No es muy estable", como dice el chiste obvio).

Dos caminos para MakerDAO

Rune Christensen, el fundador de MakerDAO, escribió recientemente una enorme propuesta que establecía dos caminos para el proyecto. Podría convertirse en el próximo neobanco totalmente regulado o pasar a ser "tratado como algo más".

El artículo tuvo gran repercusión en el sector, especialmente por sus implicaciones para DAI. Sin embargo, Macpherson explicó que el futuro de Maker no es tan sencillo.

"No creo que sea tan extremo que tengamos que convertirnos en un banco regulado", dijo. "Existe este término medio que DAI siempre ha mantenido, donde se obtiene lo mejor de todos los mundos donde estamos invirtiendo activamente en activos del mundo real que son empresas reguladas".

Junto con varias criptodivisas descentralizadas, una parte de DAI también está respaldada por activos como facturas de transporte de mercancías y cuentas por cobrar comerciales de empresas reales en el espacio de la carne. Recientemente, Maker se asoció con el Huntington Valley Bank, ofreciendo al banco un préstamo de 100 millones de dólares, convirtiéndose efectivamente en una "línea de crédito al por mayor", dijo MacPherson.

Este tipo de garantía se denomina activo del mundo real (RWA).

El punto intermedio del ingeniero continuaría, por tanto, incorporando más empresas a las criptomonedas, al tiempo que mantendría el protocolo descentralizado y sin permisos "en su núcleo".

Y en medio de un endurecimiento normativo más amplio, espera ver una regulación que evite sucesos como el de Terra, en lugar de dar un "hachazo gigante que perjudique a muchos proyectos bienintencionados en el espacio".

Queda por ver si los reguladores compartirán la fe de MacPherson en el proyecto.