Aunque hoy expiran $12 mil millones de contratos de opciones de Bitcoin, uno de los mayores vencimientos trimestrales que ha visto el exchange de derivados Deribit, el CEO Luuk Strijers dice que espera que la volatilidad sea moderada.

Solo en Deribit, el vencimiento del 28 de marzo afecta al 45% de los contratos de opciones abiertos en la plataforma. El exchange actualmente tiene $27 mil millones en interés abierto en contratos de Bitcoin, con la relación put/call inclinándose ligeramente hacia el pesimismo en 0,52.

Una opción de compra le da a los compradores el derecho, pero no la obligación, de comprar un activo a un precio establecido antes de que la opción expire. Normalmente, los traders abren estos contratos cuando esperan un aumento de precio. Una opción de venta permite a un trader vender un activo a un precio establecido antes del vencimiento. Los traders tienden a usarlas cuando esperan que el precio de un activo disminuya.

Los analistas en la mesa de trading de criptomonedas con sede en Singapur, QCP Capital, señalaron $85.000 como el punto de máximo de caída. Bitcoin estaba operando recientemente a $87.016, tras un aumento del 0,4% en las últimas 24 horas, según el proveedor de datos CoinGecko.

Pero hasta ahora, los indicadores hacen parecer poco probable que los traders de derivados se enfrenten a una caída importante.

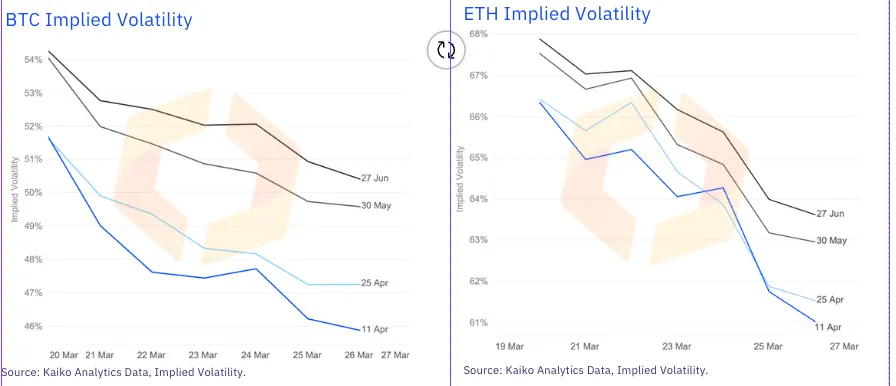

"Deribit DVOL actualmente se encuentra en 47, lo cual es relativamente bajo, comparable a los niveles vistos a finales de febrero y agosto de 2024, lo que señala una baja volatilidad implícita y expectativas limitadas de movimientos bruscos de precios", dijo Strijers de Deribit a Decrypt en un correo electrónico.

El Índice de Volatilidad Implícita de Deribit, o DVOL, utiliza la actividad actual en los mercados de opciones para predecir la volatilidad de precios en los próximos 30 días.

Es el equivalente de Bitcoin y Ethereum al Índice de Volatilidad Cboe, o VIX, que mide la expectativa de volatilidad del mercado de valores basada en las opciones del índice S&P 500.

Strijers envió su comentario a Decrypt a principios de esta semana, antes de que el presidente de EE. UU., Donald Trump, anunciara un arancel del 25% sobre los vehículos. Pero incluso después de la inesperada noticia macroeconómica, el DVOL cayó hacia 46.

"En los mercados más amplios, la incertidumbre en torno a los aranceles de EE. UU. sigue siendo alta, y la falta de claridad está causando nerviosismo en el mercado de valores", agregó Strijers, "mientras que el dólar estadounidense y los precios del oro siguen siendo altos".

También señaló que Mt. Gox ya ha trasladado "cantidades significativas" de Bitcoin tres veces este mes, y parte de ellas han ido a Kraken. Aunque analistas de Glassnode dijeron a Decrypt que hay poca evidencia en cadena para mostrar que los pagos a los acreedores se reanudarán, todavía hay una posibilidad.

Adam McCarthy, analista de investigación en Kaiko, coincidió en que a pesar del tamaño del vencimiento de opciones de Bitcoin de mañana, no espera nada extremo en términos de precios o volatilidad.

"Por primera vez en más de un año estamos entrando en un trimestre con muy pocos eventos de riesgo bien definidos", dijo a Decrypt.

McCarthy dijo que el 2024 estuvo lleno de inversiones en la estructura temporal de volatilidad implícita, como el lanzamiento de Bitcoin y los ETFs de Ethereum al contado, el cuarto Halving de Bitcoin, y las elecciones presidenciales de EE. UU. en noviembre.

Por lo general, las opciones con vencimientos a más largo plazo tienen una mayor volatilidad implícita porque dejan más margen para la incertidumbre. Pero en una inversión, las opciones a corto plazo muestran una mayor volatilidad implícita que las opciones a largo plazo.

"Al entrar en el segundo trimestre, la estructura de ambos activos principales es normal, sin que se estén considerando eventos de riesgo importantes en la actualidad", agregó McCarthy.

Nota del editor: Este artículo se actualizó para agregar comentarios de Kaiko.

Editado por James Rubin