Mientras que el 80% de los bancos centrales del mundo están apenas explorando la posibilidad de emitir una moneda digital, China ha estado en este viaje particular durante unos buenos seis años con el DCEP. En 2014, Xiaochuan Zhou, entonces Gobernador del Banco Popular de China (PBoC según sus siglas en inglés), estableció un Instituto de Investigación de la Moneda Digital con el objetivo de explorar su uso potencial para el PBoC, que es el banco central del país. Los siguientes años vieron el nacimiento de algunos centros de investigación dispersos por todo el país.

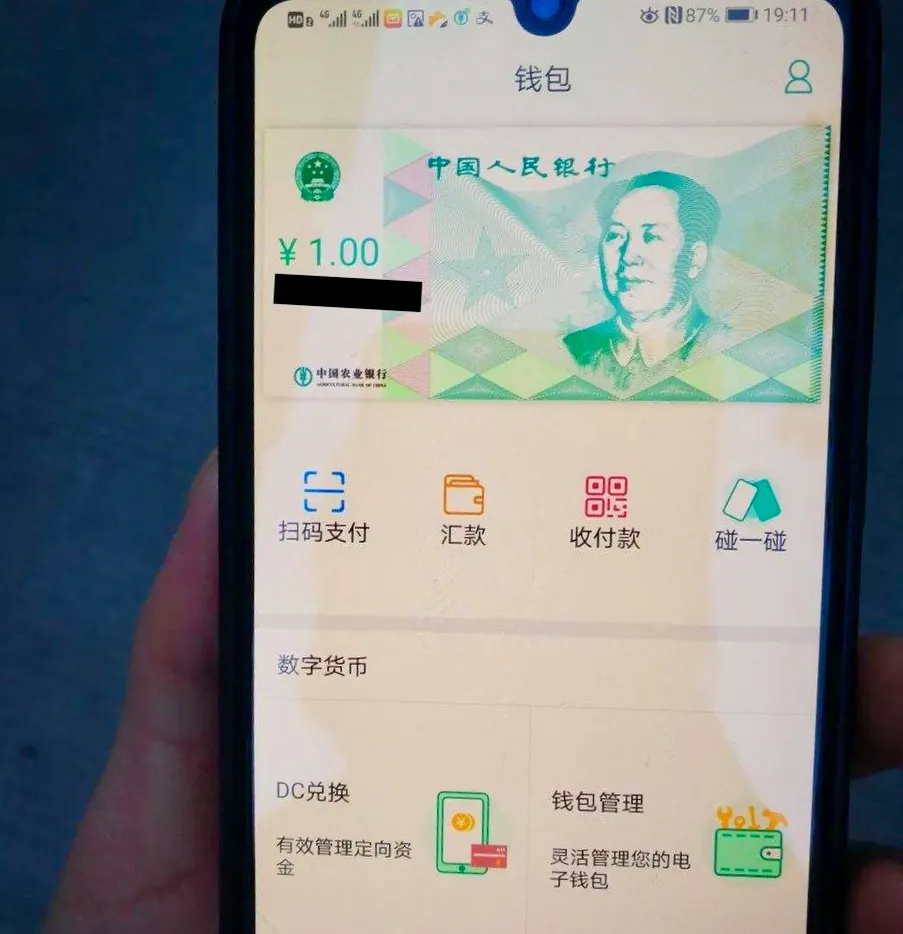

Ahora que han pasado 6 años, el DCEP, la abreviatura de "moneda digital, pago electrónico", es la respuesta de China a una moneda digital emitida por el banco central. (Su nombre oficial es 数字货币 en chino, que significa "moneda digital" pero mucha gente allí utiliza la "palabra" inglesa DCEP.) Se han llevado a cabo proyectos piloto en Shenzhen, Xiongan, Chengdu y Suzhou, donde se está utilizando para cosas como transporte, educación, atención sanitaria y pago de otros bienes de consumo y servicios. Está ganando impulso lentamente, y desde fuera, el DCEP se parece mucho a cualquier otra solución de pago sin dinero.

En un país donde el efectivo se ha vuelto cada vez más obsoleto, ¿qué sentido tiene tener un DCEP?

El da bing de esta semana se sumerge profundamente en la arquitectura del DCEP e intenta explicar la lógica detrás de su diseño.

El DCEP será centralizado pero con un giro "suelto — o 松耦合"

Como la mayoría de las monedas digitales de los bancos centrales, el DCEP nació para reemplazar la circulación de efectivo, conocida como M0. A pesar de que China es una de las economías sin dinero en efectivo más avanzadas del mundo, el dinero en efectivo sigue siendo una herramienta de transacción frecuente y a menudo permite que el comportamiento fraudulento se procese bajo las narices de las autoridades.

Para hacer que el DCEP funcione más como dinero en efectivo, la PBoC inventó un sistema llamado "enlaces de cuentas sueltas". En los sistemas tradicionales de pago electrónico, una transacción sólo puede ocurrir entre dos cuentas bancarias; en el sistema DECP, las transacciones pueden ocurrir entre dos wallets DCEP, a pesar de que ninguna de ellas esté asociada a una cuenta bancaria. Esta transacción directa funciona como el dinero en efectivo porque elimina de la transacción a los intermediarios financieros como los bancos y los gigantes de la tecnología financiera.

Hace todo esto sin estar en una blockchain.

Debido a la naturaleza "suelta" o "vagamente acoplada", los defensores del DCEP sostuvieron que se puede lograr un grado moderado de anonimato sin crear un refugio para los blanqueadores de dinero y los infractores de las normas. La idea es que, como la gente puede hacer libremente transacciones de una cartera a otra, se pueden eliminar muchos detalles de las transacciones. Si este es el caso, se puede establecer un argumento alcista a favor de las criptomonedas porque ahora que el dinero en efectivo está digitalizado, algunos pueden fluir convenientemente al mercado cripto a medida que las personas comercian entre sí. La vigilancia de esas transacciones será mucho más difícil que la de los "vínculos de cuenta estrechamente acoplados".

Pero aún así, el DCEP es dinero programable. Si el gobierno decide desactivar una billetera o revertir una transacción, pueden hacerlo con un simple clic. Significativamente, esta blockchain que no es blockchain está altamente centralizada.

Una moneda, dos direcciones, tres centros

Desde el primer día, la PBoC dejó claro que el DCEP sólo tomaba prestados los conceptos clave del mundo Blockchain, como el pago P2P, la trazabilidad y la inviolabilidad. Intencionalmente se ha mantenido "tecnológicamente agnóstico" —no hay cadena de bloques, por ejemplo— porque tener una arquitectura fija sólo limitaría los posibles casos de negocios en el futuro.

Aún así, desde un alto nivel, el DCEP sigue lo que oficialmente se describe como una estructura de "Una moneda, dos direcciones, tres centros".

La Moneda Única, por supuesto, es el propio DCEP. Qian Yao, el ex-director del Instituto de Investigación de la Moneda Digital del PBOC, dijo que "la Moneda es el núcleo y la visión de todo el sistema porque es acuñada y garantizada por el PBoC, representando un valor específico".

"Dos Direcciones" se refiere a los centros de datos dirigidos por el PBoC y el Banco Comercial. "Aquí las direcciones están conectadas con el libro mayor central del DCEP. La moneda será distribuida a estas wallets y posteriormente a la economía", me dijo un economista, familiarizado con el plan. El Banco Central y los bancos comerciales mantendrán su propia base de datos por separado. Me tomó algún tiempo entender este concepto porque no hay una traducción precisa en inglés. La traducción original china está más cerca de "bóveda" pero el economista me dijo que "dirección" es una mejor traducción.

Los "Tres Centros" son el recién creado Centro de Identificación, el Centro de Registro y el Gran Centro de Análisis de Datos. El Centro de Identificación incorpora nuevos usuarios a través de las reglas de "Conozca a su cliente", y emite credenciales basadas en los perfiles de los individuos. El Centro de Registro asienta la emisión, transferencia y liquidación de todas las transacciones con el objetivo de distribuir los datos a los nodos de la red. Y el Centro de Análisis se centra en la gestión de riesgos como KYC y AML.

Los obstáculos para la adopción de DCEP

A pesar de la enorme cantidad de progreso que ha conseguido el DCEP, se enfrenta a muchos retos importantes. El mayor de ellos podría ser la colaboración entre el Banco Central, los bancos comerciales y los actores de Fintech como Alipay y Wechat Pay.

Como la mayoría de los proyectos criptográficos que luchan por conseguir la adopción, el DCEP, sorprendentemente, se enfrenta a sus propios obstáculos para la adopción masiva. Sí, el banco central puede ordenar el desembolso del DCEP para reemplazar el efectivo, pero no es seguro que tal proceso consiga la aceptación de todos los interesados.

En este momento, los bancos comerciales y los jugadores de Fintech tienen sus propias soluciones de pago. Añadir DCEP no es sólo una tarea de implementación adicional, sino que no les añade ningún valor. No es un producto financiero, ni da a los bancos la posibilidad de vender o aumentar sus productos de fintech que generan dinero.

Para alcanzar una adopción masiva, especialmente fuera de China, el DCEP necesita casos de uso.

Un esfuerzo paralelo se ha centrado en los casos de uso B2B. Por ejemplo, el Instituto de Investigación de la Moneda Digital del PBoC ha estado creando activamente casos de uso B2B utilizando la blockchain. Un ejemplo reciente es una Plataforma de Financiación Comercial que acaba de recibir una subvención de 5 millones de dólares del gobierno. El proyecto figura en la lista de "proyectos de prioridad nacional", la calificación más alta de todos los proyectos de la cadena de bloques.

El objetivo de establecer una plataforma de financiación del comercio basada en la tecnología blockchain es permitir que el DCEP fluya fácilmente entre las entidades sin fronteras, pero aún así dentro del control de la PBoC.

¿Un protocolo abierto?

A pesar de su intento de mantenerse alejado de las palabras B y C (blockchain y criptomonedas), el DCEP es el mejor esfuerzo de China para tener un producto basado en la blockchain. Respaldado por el RMB real, el DCEP parece cumplir las promesas vacías hechas por la mayoría de los proyectos de cadenas de bloque. Permitirá que redes como la Red de Servicios de Blockchain florezcan porque ahora su transacción puede ser establecida en valor monetario real.

Más importante aún, el PBoC nunca rehúye el potencial de abrir el DCEP a más posibilidades. La palabra "contrato inteligente" se menciona frecuentemente en todos sus libros blancos y comunicaciones oficiales. El objetivo de nuevo es aplicar el DCEP a casos de uso en el mundo real y crear riqueza y prosperidad económica.

Si ese es el caso, entonces la blockchain realmente merecerá ser parte del Plan de Nueva Infraestructura de China de 50 billones de dólares. Si lo será, por supuesto, sigue siendo una pregunta abierta.