Tips

- Un estudio reciente agumenta que si las empresas de Big Data pueden vender la información de pago de sus clientes, es probable que busquen los medios para hacerlo.

- Para contrarrestar esto, los ususarios pueden usar criptomonedas aunque se arriesgan a las fluctuaciones y otros problemas asociados.

- Una buena alternativa podría ser una CBDC.

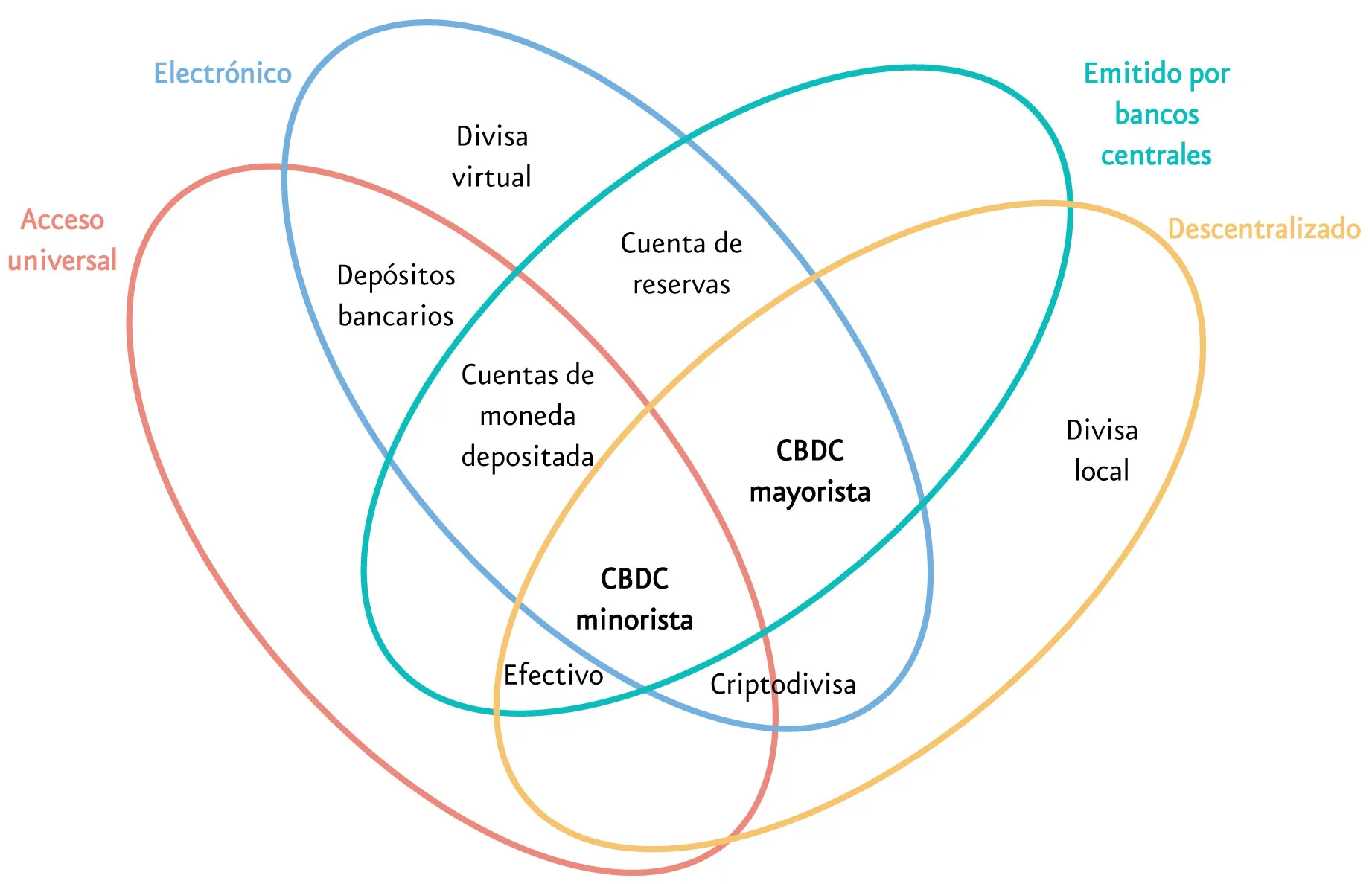

Las monedas digitales de los bancos centrales o CBDC, tienen más potencial para la privacidad que sus homólogos del sector privado, según los economistas de la Universidad de California, Santa Bárbara y el Banco de la Reserva Federal de Nueva York.

Las conclusiones se publicaron en un documento reciente, titulado "Monetizando la Privacidad" escrito por Rod Garratt, profesor de economía de la UCSB, y Michael Lee, economista de la Reserva Federal de Nueva York.

El paper también es el tema de una nueva entrada de blog sobre ventajas de las CBDC que sintetiza las conclusiones del documento. Las monedas digitales propuestas por las grandes empresas tecnológicas no son una buena opción, según Garratt y Lee, ya que los intereses comerciales de esas empresas están fundamentalmente en conflicto con la promoción de la privacidad

La venta de los datos recogidos durante las transacciones de pago (a una empresa como Cambridge Analytica) es genial para las empresas que tratan de ganar dinero, y mala para los usuarios que no quieren que sus datos sean examinados por las grandes corporaciones. Y cuantos más datos recopilen estas grandes empresas tecnológicas, dicen Garratt y Lee, más nos acercamos a los llamados "monopolios de datos", que permiten a las corporaciones individuales fastidiar más eficazmente a los consumidores.

El post explica lo hipotético de la siguiente manera: "Encontramos que la empresa monopólica controla la gran mayoría de los datos y es capaz de ofrecer un producto muy superior a los de sus competidores. Esta brecha en la calidad del producto permite a la empresa fijar precios discriminatorios entre los tipos de pago, teniendo en cuenta la cantidad de datos que maximiza los beneficios que desea extraer de los consumidores. En consecuencia, los consumidores sólo obtienen una pequeña parte del excedente generado por sus datos".

Puede ver las semillas de este fenómeno en Libra, la iniciativa de moneda digital de Facebook.

El documento sugiere que la incursión de Facebook en las finanzas representa "el más claro vislumbre de lo que podría ser un futuro con poca o ninguna separación entre el estatus social y financiero de los individuos", lo que debería hacer saltar las mismas alarmas para los usuarios que para los políticos y reguladores; el proyecto Libra ha languidecido desde el otoño pasado, cuando Mark Zuckerberg intentó defenderlo ante el congreso.

A diferencia de las CBDC y las propuestas de las empresas de Big Tech, las criptomonedas adecuadas como Bitcoin, por otro lado, pueden preservar cierto grado de privacidad del usuario, pero a costa de fluctuaciones en las tasas de transacción y el aumento de los costos de la energía, según Garratt y Lee.

La respuesta del documento a la cuestión de la privacidad en los pagos digitales es el humilde CBDC -una moneda digital respaldada por un banco central- que, según afirma, puede ofrecer más protección de la privacidad que las alternativas de las grandes empresas tecnológicas y las criptomonedas independientes, y podría funcionar realmente como una medida de protección contra la eventualidad de monopolios de datos.

"La aparición del dinero digital reduce directamente el costo de las compras para los consumidores, preservando al mismo tiempo la privacidad", dice la entrada del blog.

El documento se ocupa más de la política que de las consideraciones de diseño del CBDC, pero los coautores subrayan que "la posibilidad de que los consumidores compren productos sin revelar sus datos privados a los vendedores" debe ser asimilada. Esto es una tarea ardua en sí misma; el Banco Central Europeo dijo en un informe de octubre que no cree que el anonimato total sea posible en el contexto de un CBDC.

Garratt y Lee no ven el CBDC como una panacea, aunque un potencial CBDC de protección de la privacidad no evitará realmente estos monopolios de datos, que pronto se entrometerán en nuestras vidas, nos guste o no, pero esencialmente sólo los obligará a mantener los precios semi-razonables para los consumidores.

En pocas palabras: "El monopolio de los datos tiene que ofrecer mejores precios a los consumidores que pagan digitalmente para evitar que usen el dinero digital".