Tips

Las criptomonedas y el efecto sobre el ratio de Sharpe en un portafolio de inversión

$69,653.00

4.01%$2,151.07

5.40%$1.35

3.90%$605.44

2.02%$0.999887

-0.03%$82.45

3.29%$0.318191

0.13%$1.03

0.00%$0.092982

2.90%$0.999901

0.00%$52.62

2.82%$0.255738

5.61%$10.11

-0.30%$37.22

4.30%$438.24

1.21%$9.04

5.84%$330.03

1.13%$0.999719

0.03%$0.162645

2.79%$0.139479

-0.36%$2.72

9.31%$0.999847

0.02%$255.52

4.85%$54.28

2.67%$9.45

7.21%$0.999963

-0.00%$0.089568

3.42%$0.903945

6.35%$0.00000604

3.65%$0.00657097

-4.17%$1.25

0.20%$321.97

7.70%$0.100057

2.29%$0.07055

1.91%$1.12

0.00%$4,654.70

0.78%$4,675.35

0.88%$1.00

0.00%$0.673798

2.43%$1.30

6.16%$3.20

4.02%$1.00

0.00%$0.075711

2.17%$83.37

1.13%$0.997501

0.02%$0.171585

1.05%$1.30

4.10%$0.669462

0.20%$0.00000174

0.97%$1.00

-0.01%$0.00000352

5.66%$97.22

5.65%$0.999815

-0.01%$8.70

2.38%$0.9995

0.01%$1.88

-0.84%$1.13

0.64%$0.268825

7.82%$2.37

4.64%$1.099

0.00%$6.53

0.84%$0.125761

9.15%$8.21

3.89%$75.06

1.34%$0.00173731

5.29%$1.97

6.33%$11.04

0.00%$0.093402

3.36%$1.21

0.21%$1.74

3.10%$0.998943

-0.07%$0.864549

3.37%$0.03145829

2.35%$1.54

5.35%$0.253679

2.00%$0.082989

7.18%$0.04214456

-0.61%$0.875135

4.89%$0.890861

8.55%$2.91

3.09%$114.79

0.00%$0.00753933

1.13%$0.00749484

-0.03%$0.03162802

2.67%$0.01115163

-2.15%$0.99986

-0.01%$0.07987

-0.15%$0.098387

8.59%$0.165607

3.96%$0.999719

0.04%$0.02686113

-4.43%$0.064039

1.97%$0.999294

0.24%$0.238989

5.49%$0.00000586

6.40%$0.999377

-0.01%$0.01236615

-0.44%$1.91

3.69%$1.44

2.49%$0.657037

6.51%$0.587151

6.86%$1.15

0.28%$0.0065707

7.83%$0.223873

7.06%$0.03913008

2.29%$8.51

-5.46%$1.029

0.00%$0.999348

0.08%$30.94

3.06%$0.354364

3.69%$0.054627

4.76%$1.027

-0.05%$149.71

0.72%$4.46

1.19%$0.999886

0.02%$20.49

3.64%$0.451335

2.45%$0.01739899

1.04%$0.218311

4.69%$0.067247

0.54%$0.00000033

0.12%$123.14

4.31%$0.921002

1.62%$7.06

0.24%$15.94

-1.73%$0.02937181

9.97%$0.00000032

1.09%$0.321035

4.02%$0.124814

6.31%$2.94

5.99%$0.082405

3.19%$0.04785911

1.60%$0.325379

5.29%$73.03

1.33%$0.994506

-0.06%$0.052847

4.12%$0.99985

-0.01%$0.292153

11.76%$0.00002783

4.59%$0.297719

4.98%$0.268577

0.11%$0.0027199

-2.35%$0.00538319

3.08%$1.064

8.42%$1.00

0.25%$0.02455976

4.45%$0.059315

0.94%$0.143628

-0.15%$0.00000119

0.59%$0.214915

5.40%$15.83

0.50%$0.114466

6.68%$0.04045281

1.61%$11.72

-0.05%$1.39

-3.91%$5.82

4.91%$0.060902

4.91%$0.984492

-0.10%$0.999825

-0.01%$0.00223335

3.71%$0.07905

5.34%$23.01

0.00%$0.02488228

-0.38%$0.00003695

2.00%$0.062693

5.91%$2.80

1.96%$1.56

-1.69%$0.03392517

3.92%$1.13

2.99%$1.00

0.00%$0.188953

6.81%$1.071

0.07%$1.006

1.31%$0.188456

2.99%$0.184104

1.39%$0.00479277

0.15%$0.509326

4.47%$1.076

9.48%$0.177982

7.76%$2.11

-2.78%$1.001

0.14%$1.079

0.00%$0.088226

3.54%$0.630385

5.40%$0.297426

7.85%$0.071542

3.21%$1.79

0.26%$0.06999

0.21%$16.92

2.34%$0.392406

-1.94%$47.99

0.01%$0.16181

-0.01%$0.04189689

2.78%$0.995182

0.09%$1.76

4.55%$1.00

0.00%$0.084577

4.11%$0.300617

1.23%$0.00151967

-0.33%$1.21

-0.46%$0.998923

-0.00%$0.099286

5.33%$9.72

1.62%$0.01529953

0.37%$93.29

3.28%$0.00296855

4.62%$0.395357

5.01%$0.091733

-0.72%$0.00000692

2.95%$0.29856

3.67%$28.07

6.63%$1.09

0.03%$1.017

-0.04%$1,094.57

-0.02%$0.079761

3.05%$0.091378

5.17%$0.221861

11.50%$0.00000063

-1.60%$0.126997

2.11%$0.276943

4.23%$0.99947

0.01%$0.00685722

4.47%$0.403597

-1.10%$0.13042

-0.51%$0.0000009

-2.82%$1.57

7.16%$0.999897

0.03%$0.459349

2.82%$0.296533

0.11%$0.999535

-0.02%$0.994954

0.01%$0.141562

6.94%$0.998027

-0.07%$3,099.21

-1.20%$1.48

-7.39%$0.998994

-0.06%$0.01586061

0.57%$1.00

0.00%$1.15

0.34%$0.531653

-0.75%$0.246984

0.10%$0.066777

0.77%$3.82

3.76%$1.74

-2.33%$0.613589

-3.00%$0.280078

-5.60%$1.70

4.80%$1.39

2.42%

Mantener tan sólo un uno por ciento en criptomonedas puede aumentar los rendimientos en cualquier tipo de portafolio financiero, según sugiere un estudio de la empresa de gestión de criptomonedas Iconic Funds.

La start-up alemana es una empresa conjunta entre el grupo de gestión de criptoactivos Iconic Holding y Cryptology Asset Group, que fue fundada por los legendarios empresarios Christian Angermayer y Mike Novogratz. La investigación, publicada el martes, se propuso examinar el impacto de las criptodivisas en las carteras de inversión tradicionales y alternativas, y es sorprendentemente positiva.

"Muchos inversores e instituciones son escépticos sobre Bitcoin y las criptomonedas debido a su volatilidad ampliamente divulgada", dijo Patrick Lowry, CEO de Iconic Holding, a Decrypt. "Queríamos presentar información objetiva que mostrara cómo, incluso a pesar de su volatilidad, los rendimientos ajustados al riesgo de varios tipos de portafolios de criptoactivos mejoraron significativamente incluso una asignación del uno por ciento en cripto durante el período observado".

Se examinó el impacto de incluir un índice de criptomonedas con ponderaciones del uno, tres o cinco por ciento. Bitcoin, Ethereum, XRP, Litecoin, Tether, Bitcoin Cash, EOS, Binance Coin, Bitcoin SV y Tezos fueron las criptomonedas utilizadas para el índice.

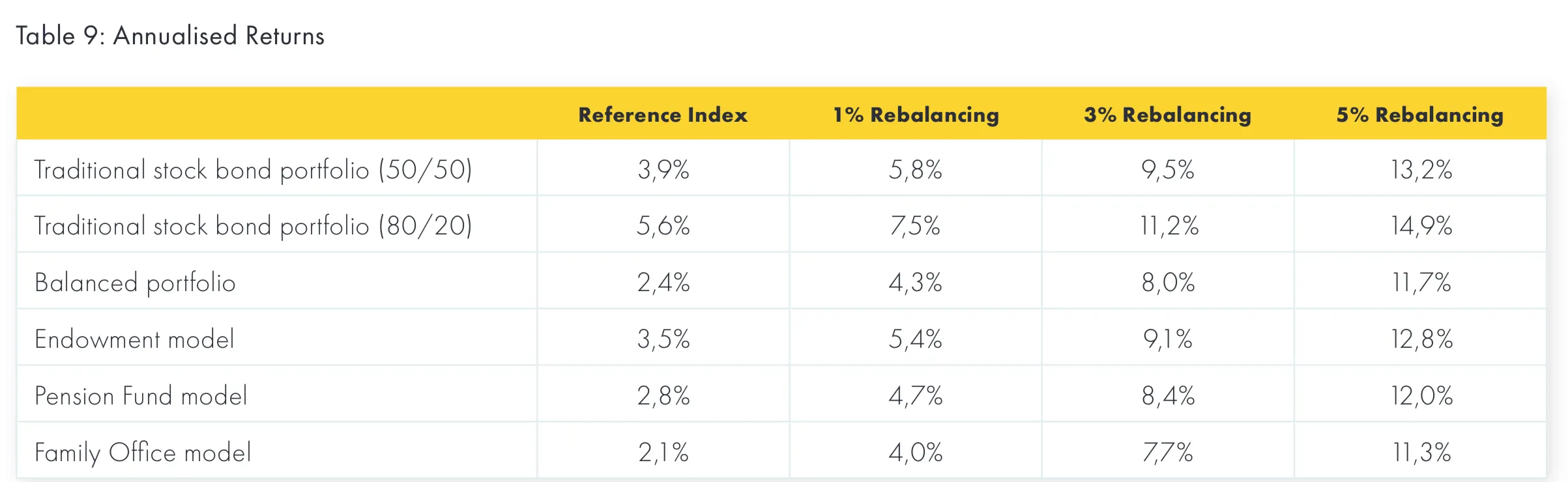

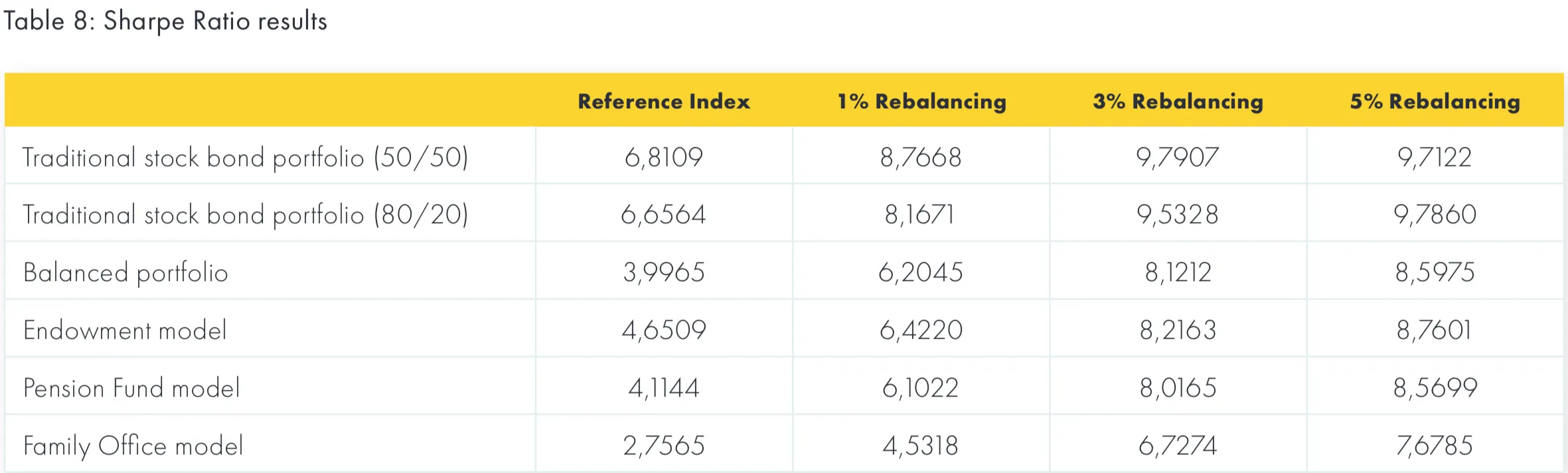

El centro del estudio es el llamado ratio de Sharpe. Es una medida común que relaciona el riesgo y el rendimiento. Evalúa la medida en que el rendimiento de un portafolio ha sido mayor que el de un activo libre de riesgo. El estudio encontró aumentos "sustanciales" en el Ratio de Sharpe en todos los modelos de portafolio examinados por los investigadores, desde una cartera tradicional de acciones y bonos hasta un fondo de pensiones, suponiendo una estrategia de inversión pasiva.

" El portafolio de Family Office fue sin duda el más impactado por una asignación en criptomonedas, más del doble de su Ratio de Sharpe con una asignación del tres por ciento", dijo Lowry.

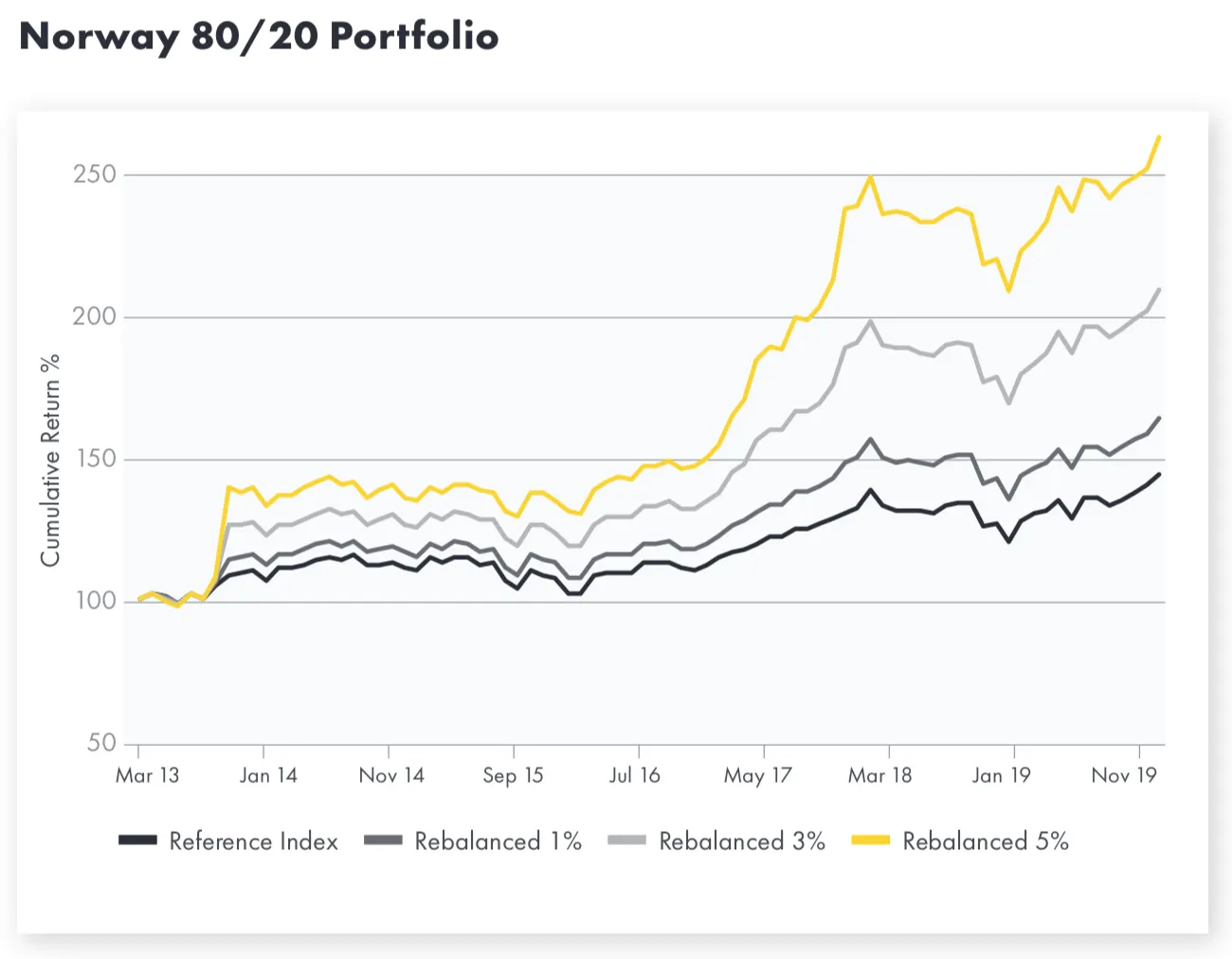

Medido en rendimientos acumulados, las carteras que incluyen criptodivisas superaron significativamente el índice de referencia (no cripto), en algunos casos en más del 100%, durante el período de tiempo observado (entre 2013 y 2019) según la investigación.

Los rendimientos anuales de los índices con un 5% en criptodivisas alcanzaron cifras de dos dígitos, siendo el más alto de casi el 15% para una cartera equilibrada, que comprende acciones, bonos, bienes inmuebles, oro y productos básicos.

Se planea un futuro estudio de Iconic Funds para examinar la correlación de los criptoactivos con las clases de activos tradicionales.

"Queremos poner verdad a la narrativa de que Bitcoin/cripto es una 'clase de activos no correlacionados' con datos reales", dijo Lowry. "Sospecho que los resultados no serán los que la gente espera".