En medio de la semana más loca de la historia de las criptomonedas, el colapso de la stablecoin UST y el token de gobernanza LUNA de Terra se convirtió en la historia más importante del ecosistema cripto. LUNA, que antes era una de las 10 monedas más importantes por su capitalización de mercado, cayó un 99.9999% a una fracción de centavo, y UST, diseñada para mantenerse a 1 dólar, cayó a 30 centavos y tocó fondo al llegar 13 centavos.

Pero... ¿Qué demonios pasó? Coge tu café, lo vas a necesitar.

La Rápida Historia de Terror de UST y Luna

Hay varias fuerzas en juego. La primera es el mecanismo de Terra y su stablecoin. La segunda fue el pánico general. Muchos inversores, que tal vez no sabían exactamente por qué la stablecoin estaba cayendo, se apresuraron a salir a la primera oleada de desinversión.

Como se mencionó en una edición anterior de Decrypting DeFi, Anchor Protocol, la cuenta de ahorro de alto interés de Terra, ha estado reduciendo constantemente las tasas que ofrece a los titulares por depositar UST.

Lo que empezó siendo un 20% y se había comercializado como "estable", empezó a bajar de forma constante tras la aprobación de la Propuesta 20 allá por el mes de marzo. Esta propuesta significaba que si las reservas de Anchor aumentaban un 5%, el tipo de interés aumentaría. Si estas reservas disminuían un 5%, el tipo de interés también bajaría.

Además, se esperaba que este tipo bajara continuamente 1,5 puntos porcentuales cada mes si había más prestamistas que prestatarios en la plataforma (lo que ha ocurrido históricamente).

Con la previsión de un descenso de los tipos de interés, el caso de uso número uno de UST empezó a tambalearse. El 23 de abril, por ejemplo, más del 72% de todos los UST en circulación estaban bloqueados en Anchor. Prácticamente toda la razón de ser de esta stablecoin era estar depositada en Anchor.

Una vez que quedó claro que ese 20% de interés no iba a durar, los poseedores de UST empezaron a marcharse.

El viernes 6 de mayo, había unos 14.000 millones de UST en Anchor. El domingo, esta cifra era de 11.700 millones. Hay que recordar que el UST estaba todavía bastante vinculado al dólar en ese momento, lo que significa que aproximadamente 2.300 millones de dólares de capital huyeron en el transcurso del pasado fin de semana.

Y como sabemos que los tenedores de UST sólo estaban interesados en la red Terra debido a Anchor, sus salidas significaron que no tenían más uso para esa UST.

Así que tuvimos una salida masiva.

Salida 1: El Algoritmo

Para salir de UST, tienes dos opciones.

La primera opción es el infame mecanismo de "quemar y emitir" tokens de la red Terra.

Este mecanismo permite a los titulares cambiar 1 UST por 1$ de LUNA, destruyendo el UST en el proceso. Esto crea una oportunidad de arbitraje cada vez que 1 UST cae por debajo de 1$, ya que los especuladores pueden comprar el UST con descuento y cambiarlo por 1$ en LUNA, obteniendo un pequeño beneficio. Lo contrario también es cierto: si el UST cotiza por encima de 1$, se puede intercambiar (y quemar) 1$ de LUNA por ese UST.

La segunda opción es recurrir a la plataforma de intercambio de stablecoins Curve Finance.

Normalmente, cuando una stablecoin se enfrenta a un cambio de precio menor, los arbitrajistas astutos se dirigirán a los fondos de liquidez más profundos de DeFi en Curve y cambiarán la stablecoin descontada por cualquier alternativa que haya mantenido su paridad.

Por ejemplo, si DAI cotiza a 0,99 dólares, los inversores comprarán la DAI con descuento y la venderán a cambio de USDC (que, en esta hipótesis, es de 1 dólar) para obtener un beneficio. Esa presión de compra normalmente hace que el precio de DAI vuelva a subir a 1 $. Esto también es cierto para UST.

Esto es lo que ocurre. Ahora vamos a desmenuzar cómo esto terminó tan mal para UST.

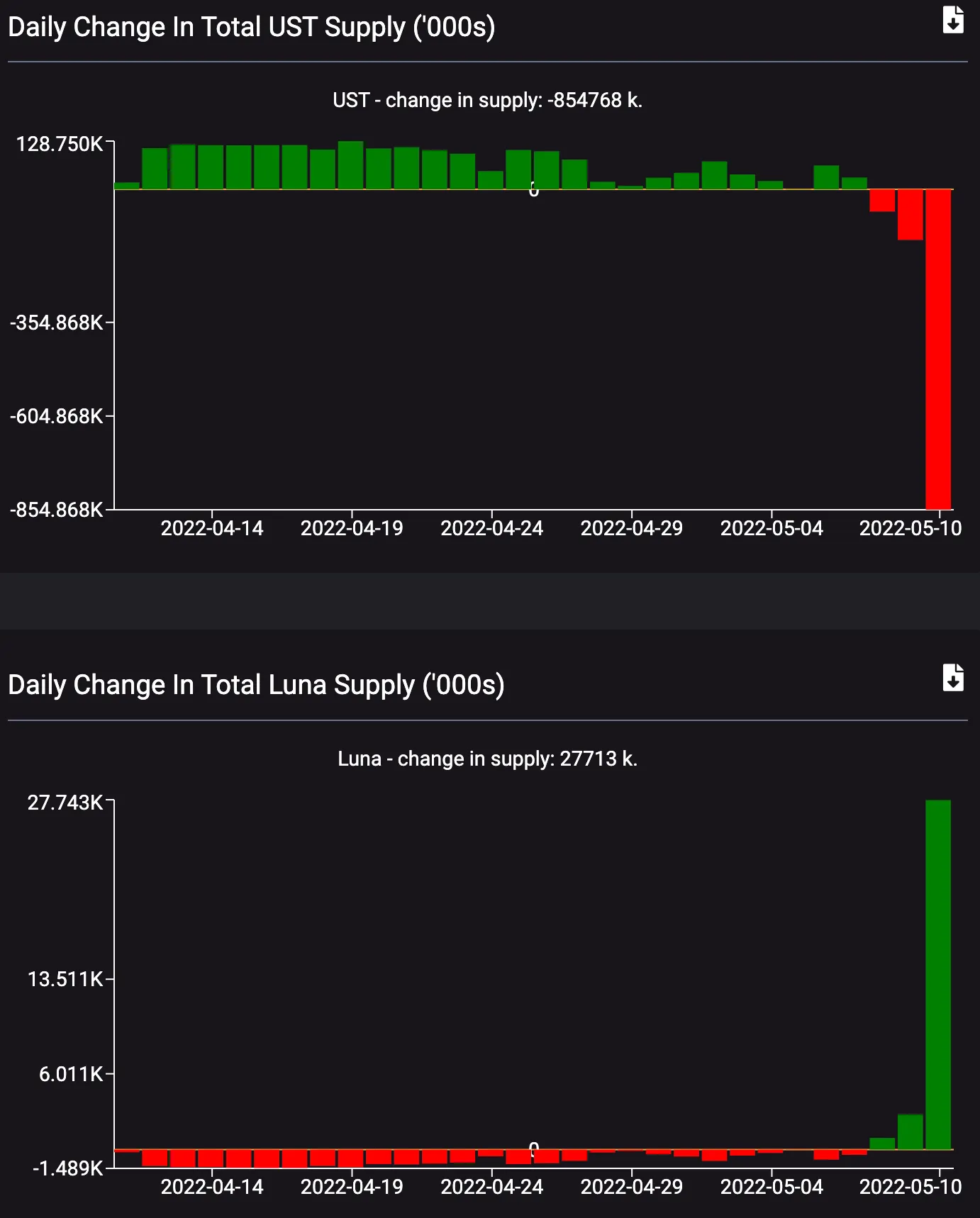

En primer lugar, la salida de la quema y emisión. El siguiente gráfico ofrece una idea bastante clara del repentino interés por esta salida. La oferta de UST se derrumbó a medida que se quemaba, mientras que la oferta de LUNA se alzó.

Esta tampoco fue una salida libre de dolor, ya que los usuarios se encontraron con una variedad de problemas técnicos.

Recuerde que Terra sigue siendo una red de blockchain y como tal tiene sus tasas de gas necesarias para operar. Además de las tasas de gas más altas de lo habitual, la red también está limitada en cuanto a la cantidad de UST o LUNA que se puede quemar o acuñar a la vez.

La situación era lenta y estaba congestionada, por lo que las plataformas de intercambio empezaron a pausar los retiros.

Withdrawals on Terra Network $LUNA temporarily suspended.https://t.co/hIGrAEzOwD

— Binance (@binance) May 10, 2022

Este mecanismo de quema y emisión también puede tener un impacto en el precio de LUNA.

Intercambiar y quemar UST por LUNA significa acuñar más LUNA, diluyendo la oferta y haciendo caer el precio de este token. Además, a medida que el precio de LUNA baja, cada vez que cambias 1 UST por 1$ de LUNA, necesitas cada vez más LUNA para llegar a ese 1$ (lo que significa que hay que emitir aún más LUNA).

En un momento dado, el precio de LUNA podría caer tanto que simplemente no hay suficiente liquidez para proporcionar una salida a todos los UST que entran. Pero ya hablaremos de esto más adelante.

Salida 2: Las DeFi

En cuanto a la segunda opción de salida, Curve Finance, esto es lo que ha ocurrido.

UST se desplomó algo menos de 0,02 dólares durante el fin de semana, ya que los participantes de Anchor se lanzaron a cambiar UST por cualquier otra stablecoin, ya sea USDT de Tether o USDC de Circle.

Con el tiempo, el pool específico que permitía estas operaciones (llamado pool "UST + 3Crv", que también agrupa todas las principales stablecoins) se desequilibró, lo que significa que había mucho más UST que cualquier otra stablecoin en el pool.

Hagamos una pausa y expliquemos brevemente lo que ocurre cuando vendes UST por USDC en Curve.

Si vendes UST por USDC en Curve, añadirás más UST a este pool y eliminarás USDC. Finalmente, el pool tendrá más UST que USDC. Para corregir el rumbo, el pool comienza a ofrecer esas UST con descuento con la esperanza de conseguir que los arbitrajistas realicen la operación contraria (comprar UST barato y reequilibrar el pool).

Esta es en parte la razón por la que empezamos a ver un ligero desprendimiento de paridad a partir del fin de semana: Curve estaba haciendo lo que siempre ha hecho desde su invención.

El problema en este caso concreto era que la operación contraria, la que reequilibraría el conjunto, no se producía. Parecía que, a pesar de la relativamente lucrativa operación de arbitraje, nadie quería tener UST. En cuanto a la razón, no hay que olvidar que la aplicación más importante de Terra, Anchor, había empezado a perder fuerza.

Y en ese momento, al menos un inversor se deshizo de más de 85 millones de tokens UST a cambio de 84,5 millones de tokens USDC en esta plataforma. Esto, por supuesto, puso aún más presión sobre la fijación de UST en dólares, ya que Curve continuó creando el descuento con la esperanza de incentivar a los comerciantes de arbitraje para reequilibrar el grupo. Y así fue.

🚀Swap 85,001,010 $UST to 84,509,387 $USDC ($84,969,985)

LP & veCRV Holder Fee: $33,988

💰Tx Hash: https://t.co/rbLEl4IndA 🦙🦙🦙— Curve Whale Watching (@CurveSwaps) May 7, 2022

Pronto, todo el mundo en Internet estaba viendo cómo el UST perdía su paridad y LUNA se desplomaba en el precio.

Lo que el domingo era sólo una depreciación de 0,02 dólares se convirtió en la escalofriante cifra de 0,32 dólares el martes. Al mismo tiempo, el token LUNA de 64 dólares cayó por debajo de los 30 dólares.

Los Guardianes de Terra Intentan Salvar a Luna... Y UST?

Fue también alrededor de este punto que la capitalización de mercado de UST se acercó a superar a la de LUNA, lo que significaría que esta última ya no sería capaz de absorber a la primera, creando una espiral de muerte.

Naturalmente, la Luna Foundation Guard (LFG) intervino.

Depositó una tonelada de UST (aproximadamente 216 millones de dólares de Jump Capital, cuyo presidente también forma parte del Consejo de la LFG) en el pool de Curve para ayudar a la stablecoin a encontrar su paridad. A continuación, según se informa, comenzó a prestar las tenencias de Bitcoin que ha estado almacenando a un "creador de mercado profesional" al que se le dijo esencialmente que gastara BTC cuando UST estuviera por debajo de la clavija (y viceversa si alguna vez cotizara por encima de la clavija).

Y UST saltó de 0,64 dólares a 0,93 dólares.

Por desgracia, fue un breve respiro. Las salidas a través de Curve se comieron la liquidez del rescate. Tampoco está claro si ese BTC se utilizó realmente para defender la paridad.

En última instancia, el precio de LUNA siguió cayendo en picado a medida que la gente se deshacía de UST y luego vendía su LUNA hasta que, finalmente, el precio de LUNA era tan bajo que no había suficiente pista de aterrizaje para UST, creando una enorme cantidad de deuda incobrable.

Do Kwon y la comunidad de Terra se replegaron, y abrieron la cantidad de LUNA que se puede acuñar a la vez, creando una fase hiperinflacionaria. Pero todo esto hizo que se acelerara la espiral. El 8 de mayo, LUNA tenía un suministro de 343 millones de tokens en circulación. Para el 12 de mayo, esa cifra se había disparado hasta los 32.300 millones (y sigue subiendo).

A pesar del bucle de retroalimentación negativa, la comunidad de Terra propuso otras tres acciones de emergencia, que se reducen simplemente a prender fuego a la mayor cantidad posible de UST (sin tener que acuñar LUNA en el otro extremo).

¿El resultado final? Otra stablecoin algorítmica que irá a descanzar en paz... O tal vez no descanse tanto.